اظهارنامه مالیاتی، نقطه آغاز شفافیت مالی هر کسبوکار و فرد مشمول مالیات است. در جهان امروز که رقابت اقتصادی بالا گرفته، ارائه بهموقع و دقیق اظهارنامه مالیاتی نهتنها از تحمیل جریمههای سنگین جلوگیری میکند، بلکه اعتبار مالی مودیان را در چشم دستگاههای حاکمیتی و سیستم بانکی ارتقا میدهد. در این مقاله، ضمن پاسخ روشن به پرسش «اظهارنامه مالیاتی چیست؟»، به مرور انواع آن، مهلتها، مراحل ثبتنام و ارسال الکترونیکی، مدارک ضروری و تفاوتهای کلیدی با سایر اسناد مالی خواهیم پرداخت تا با نقشه راهی جامع، شما را در تنظیم یک اظهارنامه مالیاتی بینقص یاری دهیم.

اظهارنامه مالیاتی چیست؟

اظهارنامه مالیاتی سند رسمی خوداظهاری مالی است که مودیان حقیقی و حقوقی هر ساله با هدف گزارش درآمد، هزینه، معافیتها و کسورات مالیاتی به سازمان امور مالیاتی ارائه میدهند. این سند مبنای صدور برگ تشخیص مالیاتی و تعیین میزان مالیات قطعی است. از سال ۱۳۹۱، این فرآیند بهصورت الکترونیکی در سامانههای Tax.gov.ir و Intamedia.ir انجام میشود. ارائه نکردن یا تأخیر در ارسال اظهارنامه مالیاتی موجب صدور برآوردی (علیالرأس) و پرداخت جریمه تا ۳۰٪ مالیات متعلقه میشود، در حالی که ارسال بهموقع امکان بهرهمندی از معافیتها و مشوقهای قانونی را فراهم میآورد.

انواع اظهارنامه مالیاتی

بر اساس قوانین مالیاتهای مستقیم و ارزشافزوده، اظهارنامه مالیاتی در چند دسته اصلی تنظیم میشود:

- اظهارنامه مالیات عملکرد اشخاص حقیقی (ماده ۱۰۰ ق.م.م)

- اظهارنامه مالیات عملکرد اشخاص حقوقی (ماده ۱۱۰ ق.م.م)

- اظهارنامه مالیات بر ارزشافزوده (ماده ۲۱ قانون ارزشافزوده)

- اظهارنامه درآمد اتفاقی (ماده ۱۲۶ ق.م.م)

- اظهارنامه اجاره املاک و اظهارنامه حق واگذاری محل (ماده ۸۰ ق.م.م)

- اظهارنامه مالیات بر ارث (ماده ۲۶ ق.م.م)

- اظهارنامه انحلال و انحلال شده مؤسسات (مواد ۱۱۴ و ۱۱۶ ق.م.م)

انتخاب نوع صحیح اظهارنامه مالیاتی به ماهیت فعالیت اقتصادی و ساختار حقوقی مودی بستگی دارد و اشخاص و شرکتها باید بر اساس فرمهای مصوب، آن را تکمیل کنند.

اظهارنامه مالیاتی اشخاص حقیقی، حقوقی، نظام مهندسی و مشاغل

- نحوه تنظیم اظهارنامه مالیاتی حقیقی: پس از پیشثبتنام الکترونیکی و دریافت نامکاربری، گروه شغلی خود را مشخص کرده و اطلاعات درآمد، هزینه، دارایی و بدهی را وارد میکنید. با تکمیل فرم ماده ۱۰۰، کد رهگیری دریافت و مالیات بر اساس سود خالص محاسبه میشود.

- نحوه تنظیم اظهارنامه مالیاتی حقوقی: شرکتها بر اساس ماده ۱۱۰ باید ترازنامه، صورت سود و زیان و فهرست سهامداران را ضمیمه کنند؛ ترازنامه باید توازن دارایی و بدهی را نشان دهد.

- اظهارنامه مالیاتی نظام مهندسی: اعضای سازمان نظام مهندسی با نمایه نرخ معافیتها و هزینههای قابل قبول (مانند بیمه، آموزش) در قالب فرم ماده ۱۰۰، اطلاعات پروژهها و درآمدهای حرفهای را ثبت میکنند.

- اظهارنامه مالیاتی مشاغل: کسبوکارهای کوچک، اصناف و مشاغل آزاد در قالب فرم عملکرد اشخاص حقیقی، فاکتورها و مستندات درآمد و هزینه را بارگذاری میکنند.

خوداظهاری مالیاتی و اظهارنامه برآوردی

- خوداظهاری مالیاتی چیست؟ روشی که در آن مودیان درآمد و هزینههای سالانه خود را اظهار میکنند تا سود خالص و مالیات متعلقه محاسبه شود. این روش جایگزین حالت برآوردی شده و تسهیلکننده است.

- اظهارنامه برآوردی مالیات چیست؟ در صورتی که اظهارنامه ارائهشده ناقص یا مشکوک تشخیص داده شود یا مودی اظهارنامهای ارائه نکند، سازمان مالیاتی بر اساس طرح جامع مالیاتی و اطلاعات موجود، مالیات را برآوردی تعیین میکند. این روش معمولاً به ضرر مودی است و اعتراض به آن دشوارتر.

مهلتها و زمانبندی ارسال اظهارنامه مالیاتی

- اشخاص حقیقی: تا پایان شهریور ماه

- اشخاص حقوقی: تا پایان شهریور ماه

- اظهارنامه ارزشافزوده: تا ۲۹ مردادماه

- اجاره املاک و حق واگذاری: تا پایان تیر ماه سال بعد یا پایان ماه پس از انجام معامله.

- انحلال و درآمد اتفاقی: مطابق مواد قانونی؛ انحلال قبل از مجمع عمومی و درآمد اتفاقی از تاریخ تحصیل درآمد.

اظهارنامه مالیاتی ارزش افزوده

اظهارنامه مالیات بر ارزش افزوده ، مستند مالی است که توسط مودیان مالیاتی برای گزارش خرید و فروش کالا و خدمات خود به سازمان امور مالیاتی ارسال میشود. که آخرین مهلت ارسال اظهارنامه ارزش افزوده بهار ۱۴۰۴ به تاریخ ۲۹ مردادماه تمدید شد است و مودیان مالیاتی موظف به تسلیم اظهارنامه ارزش افزوده خود تا این تاریخ می باشند.

مراحل ثبتنام الکترونیکی و ارسال اظهارنامه مالیاتی

- پیشثبتنام الکترونیکی: ورود به سامانه عملیات الکترونیکی مودیان (Tax.gov.ir)، درج کد اقتصادی، کد پستی و شماره تلفن همراه.

- صحتسنجی اطلاعات: استعلام و مطابقت دادهها با پرونده فیزیکی؛ در صورت مغایرت پیامک خطا ارسال میشود.

- ایجاد اطلاعات کاربری: دریافت نامکاربری و رمز عبور از طریق پیامک پس از تایید سازمان.

- ثبتنام نهایی: تکمیل اطلاعات اقتصادی شامل نوع فعالیت، نشانی و اطلاعات بانکی.

- اعتبارسنجی و تغییر وضعیت: بررسی ستادی و میدانی؛ در صورت تایید، وضعیت مودی به «ارسال اظهارنامه» تغییر میکند.

- نحوه پر کردن و ارسال:

- ورود به سامانه با نامکاربری و رمز، انتخاب «ثبت اظهارنامه جدید»

- درج سال عملکرد، نوع فعالیت، اطلاعات هویتی و بانکی

- وارد کردن مندرجات درآمد، هزینه، سود و زیان، ترازنامه

- تایید نهایی و دریافت کد رهگیری

مدارک مورد نیاز برای تکمیل اظهارنامه مالیاتی

برای تنظیم دقیق اظهارنامه مالیاتی باید اسناد زیر را آماده کنید:

- مدارک هویتی (کارت ملی، شناسنامه، اساسنامه شرکت)

- فاکتورها و رسیدهای درآمد و هزینه

- ترازنامه و صورت سود و زیان

- مدارک پرداخت مالیاتهای علیالحساب و ارزشافزوده

- قراردادهای کاری و اجارهنامه

- گواهی گردش حساب بانکی مهرشده

- گواهی حسابهای سالهای قبل (برای ممیزی)

- کد کاربری، رمز عبور و کد رهگیری پیشثبتنام

تفاوت اظهارنامه مالیاتی با سایر اسناد مالی

- هدف: اظهارنامه برای گزارش به سازمان امور مالیاتی و تعیین مالیات سالانه است، در حالی که صورتهای مالی (ترازنامه، سود و زیان) برای مدیریت داخلی و ذینفعان تهیه میشوند.

- محدوده اطلاعات: اظهارنامه متمرکز بر درآمدهای مشمول مالیات، معافیتها و کسورات است؛ سایر اسناد، کلیه جزئیات دارایی، بدهی و جریان وجوه نقد را در بر میگیرند.

- نحوه تدوین: اظهارنامه باید بر اساس فرمهای مصوب و در بازههای زمانی قانونی تکمیل شود، اما سایر اسناد بر اساس استانداردهای حسابداری ملی یا بینالمللی تهیه میشوند.

اهمیت، مزایا و پیامدهای عدم ارسال

- مزایا:

- معافیت و بخشودگی: امکان استفاده از معافیتها، بخشودگی جرایم و جایزه خوشحسابی تا ۵٪ مالیات سالانه

- شفافیت و اعتبار: ارتقاء امتیاز مالیاتی و بانکی مودی

- پیامدها:

- جریمه ۳۰٪: مطابق ماده ۱۹۲ ق.م.م

- از دست رفتن معافیتها و تغییر محاسبه مالیات به صورت علیالرأس

- ممیزی سختگیرانهتر و دشواری در اعتراض به برگ تشخیص برآوردی

اصلاح و ویرایش اظهارنامه مالیاتی پس از ارسال

طبق ماده ۲۲۶ قانون مالیاتهای مستقیم و بخشنامههای سازمان امور مالیاتی:

- مودیان میتوانند تا ۳۰ روز بعد از تسلیم اظهارنامه، درخواست اصلاح یا ویرایش مندرجات را ثبت کنند.

- اصلاح اظهارنامه مالیاتی از طریق گزینه «درخواست اصلاح» در سامانه عملیات الکترونیکی انجام میشود.

- اگر اصلاحات منجر به کاهش مالیات شود، ممیز مالیاتی ممکن است بررسی دقیقتری داشته باشد؛ اما در هر صورت، اصلاح قبل از صدور برگ تشخیص حتماً پذیرفته میشود.

تطبیق اظهارنامه مالیاتی با گزارشهای فصلی و ارزشافزوده

سازمان امور مالیاتی اطلاعات اظهارنامه عملکرد را با گزارش خرید و فروش فصلی و اظهارنامه ارزشافزوده مقایسه میکند. بنابراین:

- مطابقت مبالغ درآمد در دو بخش «اظهارنامه مالیاتی» و «گزارش فصلی» الزامی است.

- هر گونه مغایرت بیش از سقف مجاز میتواند منجر به اخطار یا اصلاح خودکار شود.

- ارسال بهموقع گزارش فصلی (هر سه ماه یک بار) تا ۱۵ روز پس از دوره، برای دریافت معافیت یا جریمه نشدن ضروری است.

تعریف مشاوران رسمی مالیاتی و تفاوت آن با مشاور مالیاتی

بهطور کلی، هر فردی که بتواند در تهیه اظهارنامه و ارائه مشاوره مالیاتی به کسبوکارها یاری رساند، «مشاور مالیاتی» خوانده میشود. اما مشاور رسمی مالیاتی یا «وکیل مالیاتی» علاوه بر دانش حسابداری و حسابرسی، دارای:

- تحصیلات تخصصی در رشتههای امور مالی، حسابداری، حسابرسی، حقوق مالیاتی یا اقتصاد

- تجربه عملی و رزومه حقوقی در حل و فصل اختلافات مالیاتی در مراجع قضایی

- مجوز رسمی از جامعه مشاوران رسمی مالیاتی ایران

میباشد. این افراد نه تنها در تنظیم اظهارنامه و پیگیری پروندههای ردشده تخصص دارند، بلکه توانایی ارائه دفاع قانونی و نمایندگی مؤدیان در مراجع مالیاتی را نیز دارا هستند.

بهترین مشاور مالیاتی

در دنیای پیچیده و پیوسته در حال تغییر مقررات مالیاتی، بهرهمندی از دانش و تجربه یک مشاور مالیاتی متخصص و یا شرکت در دوره مشاور مالیاتی، یکی از ضروریترین گام ها برای جلوگیری از جرایم سنگین مالیاتی است. مشاور مالیاتی حرفهای نه تنها با تسلط بر آخرین بخشنامهها، آییننامهها و دستورالعملهای مالیاتی، بلکه با تحلیل دقیق ساختار مالی و اقتصادی کسبوکار، راهکارهای سفارشی سازی شده ارائه میدهد که موجب کاهش ریسک مالی، استفاده بهینه از معافیتها و فرصتهای قانونی و افزایش کارایی در پرداخت مالیات میشود. رزرو تایم با بهترین مشاور مالیاتی ، نقطه شروع یک فرآیند استراتژیک محسوب میشود که به مؤدیان این امکان را میدهد تا با زمانبندی مناسب ارسال اسناد، تنظیم و ارائه اظهارنامهها و انتخاب شیوه پرداخت مالیات بر اساس تقویم مالی، از ایجاد بدهیهای عقب افتاده و جرایم دیر کرد پیشگیری کنند.

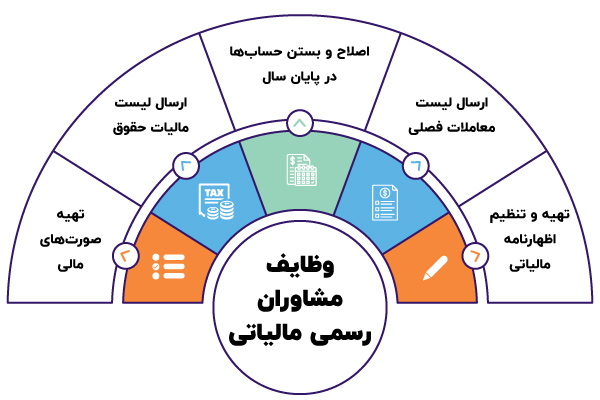

وظایف مشاوران رسمی مالیاتی

- تهیه و تنظیم اظهارنامه مالیاتی

- ارسال لیست معاملات فصلی

- تهیه صورتهای مالی

- اصلاح و بستن حسابها در پایان سال

- ارسال لیست مالیات حقوق

وظایف مشاوران رسمی مالیاتی: پشتیبانی مالیاتی و دادرسی مالیاتی

وظایف اصلی مشاوران رسمی مالیاتی شامل موارد زیر است:

- پشتیبانی مالیاتی: راهنمایی مدیران مالی در اخذ کد اقتصادی، پلمپ دفاتر قانونی، تنظیم مفصل اظهارنامههای عملکرد و ارزش افزوده

- دادرسی مالیاتی: پیگیری اعتراض به اصلاحیههای صادرشده توسط ممیزان، ارائه مستندات لازم در مراجع قضایی و نمایندگی مودی

- ارائه پیشنهادات کاهش هزینهها و اصلاح رویههای حسابداری همسو با قانون

با انجام این وظایف، مشاوران رسمی مالیاتی از ضررهای مالی سنگین جلوگیری کرده و شانس مجازات یا جریمه را به حداقل میرسانند. - کاهش تعهدات مالیاتی از طریق بهرهبرداری از معافیتها و امکانات قانونی

شرایط عضویت در جامعه مشاوران رسمی مالیاتی ایران

برای اخذ مجوز فعالیت بهعنوان مشاور رسمی مالیاتی، باید شرایط زیر را داشت:

- تابعیت ایرانی و التزام به قانون اساسی

- فارغالتحصیلی کارشناسی یا بالاتر در رشتههای امور مالی و مالیاتی، حسابداری، حسابرسی، اقتصاد، حقوق، مدیریت (تمام گرایشها)، مهندسی صنایع، IT یا علوم کامپیوتر

- سابقه کار حداقل ده سال تماموقت در حوزههای مالیاتی، حسابداری یا حقوقی؛ یا

- گذراندن دوره حرفهای و کارورزی مطابق دستورالعمل جامعه، برای افراد فاقد سابقه کافی

- نداشتن سابقه محکومیت کیفری

- عدم اشتغال رسمی در دستگاههای اجرایی (بهجز اعضای هیئت علمی دانشگاهها)

با تکمیل این شرایط و قبولی در آزمون مربوطه، متقاضیان میتوانند به عضویت این جامعه درآمده و عنوان مشاور رسمی مالیاتی را کسب کنند.

مزایای عضویت در جامعه مشاوران رسمی مالیاتی ایران

پیوستن به این جامعه حرفهای، مزایای متعددی به همراه دارد:

- اعتبار حرفهای و مجوز رسمی برای مشاوره و نمایندگی مودیان

- دسترسی به دورههای تخصصی، کارگاهها و سمینارهای بهروزرسانی دانش

- شبکهسازی با سایر مشاوران رسمی و تبادل تجربیات

- حمایت حقوقی و شغلی در صورت بروز مشکلات حرفهای

- دسترسی سریع به آخرین تغییرات قوانین و آییننامههای مالیاتی

- نمایندگی رسمی مؤدیان در مراجع مالیاتی و قضایی

- شرکت در پروژههای نظارتی و مشاورهای تحت نظر جامعه

این امتیازات، زمینه رشد سریعتر و افزایش جذابیت شغلی را برای اعضا فراهم میآورد.

آزمون مشاوران رسمی مالیاتی چیست و چه منابعی دارد؟

آزمون ورود به جامعه مشاوران رسمی مالیاتی ، مسابقهای تخصصی در قوانین مالیاتی، حسابداری و حقوق مالیاتی است که از ویژگیهای زیر برخوردار است:

- نمره منفی برای پاسخهای غلط

- ممنوعیت استفاده از کتاب قانون و مجاز بودن ماشینحساب ساده

- حد نصاب قبولی معادل ۷۰ امتیاز میانگین نمرات تراز شده بر اساس ضوابط سازمان سنجش

منابع آزمون شامل قانون مالیاتهای مستقیم، ارزش افزوده، آیین دادرسی مالیاتی، استانداردهای حسابرسی و دستورالعملهای جدید سازمان امور مالیاتی میباشد. مطالعه کتابها و حل نمونه سوالات دورههای قبلی، کلید موفقیت در این مرحله است.

نکاتی درباره آزمون مشاوران رسمی مالیاتی ایران

- دفترچه راهنما ملاک عمل برای مهلت فراغت از تحصیل است

- افراد فاقد سابقه با گذراندن دورهها و کارورزی مجاز به شرکت در آزمون هستند

- امتیاز میانگین نمرات براساس شاخصهای آماری سازمان سنجش محاسبه میشود

- آشنایی با نمونه سوالات دورههای گذشته باعث کاهش استرس و افزایش تسلط خواهد شد

جمعبندی نهایی

تنظیم و ارسال اظهارنامه مالیاتی نه تنها یک الزام قانونی، بلکه فرصتی برای بهینهسازی مالیات و ارتقای اعتبار مودی است. با شناخت دقیق انواع اظهارنامه، مهلتها، مراحل الکترونیکی، مدارک مورد نیاز و تفاوت آن با سایر اسناد مالی، میتوانید هم از معافیتها و مشوقهای قانونی بهرهمند شوید و هم از جریمههای سنگین جلوگیری کنید. همین امروز با جمعآوری اسناد و ورود به سامانه Tax.gov.ir، گامی مطمئن در مسیر یک اظهارنامه مالیاتی بینقص بردارید. موفقیت پایدار حسابداران در بازار کار امروز وابسته به تلفیق مهارتهای نرمافزاری، گزارشگری و دانش حقوقی است. مشاوران رسمی مالیاتی با تخصص در تدوین اظهارنامه، پشتیبانی و دادرسی مالیاتی، از مهمترین بازیگران عرصه مدیریت مالی کسبوکارها هستند. آگاهی از شرایط و منابع آزمون جامعه مشاوران رسمی مالیاتی، عضویت در این نهاد حرفهای و استفاده از خدمات آن، سرمایهگذاری مطمئنی برای افزایش اعتبار، کاهش ریسک و ارتقای جایگاه حرفهای به شمار میآید. انتخاب مشاوران رسمی مالیاتی خبره، کلید موفقیت در مسیر حرفهای حسابداری و تضمین پایداری بلندمدت کسبوکارها خواهد بود.